Majowa kondycja rynku nieruchomości

Pierwsze dni maja przyniosły wyczekiwaną stabilizację. Na koniec zeszłego tygodnia powierzchnia wolnych biur wyniosła w Polsce 2.38 mln m kw. – porównywalnie do ostatniego tygodnia kwietnia. Widać jednak rosnącą liczbę małych biur dostępnych na rynku. Jako pierwsi w Polsce publikujemy od dziś także wskaźnik „Months of supply” pokazujący kondycję rynku nieruchomości biurowych w Polsce. Znalazł się on w cotygodniowych analizach Platformy REDD.

„Months of supply” to znany na świecie wskaźnik. Jest to jeden ze współczynników absorpcji i relacji popytu do podaży. – Months of supply prognozuje, ile miesięcy trwałoby wynajęcie wszystkich obecnie dostępnych modułów biurowych, biorąc pod uwagę aktualne tempo wynajmu. Niski współczynnik może oznaczać, że podaż nie nadąża za popytem, za chwilę może zabraknąć wolnych biur. Wysoki wynik to natomiast sygnał możliwej nadpodaży i dowód na to, że biur jest więcej niż chętnych najemców – mówi Piotr Smagała, dyrektor zarządzający REDD.

Średnia dla kluczowych rynków w Polsce wynosi obecnie 23 miesiące. Najwyższy wskaźnik notuje Łódź (31.7 mies.), podczas gdy najniższy — Kraków (17.7 mies.). Najbliżej średniej poruszają się Trójmiasto (22.3 mies.) oraz Katowice (22 mies.). – Liczby te pokazują, że rynek wydaje się stabilny i „zdrowy”. Zaczęliśmy je monitorować i w perspektywie czasowej wyniki będą pokazywały kondycję rynku w Polsce – dodaje Smagała.

Majowa stabilizacja

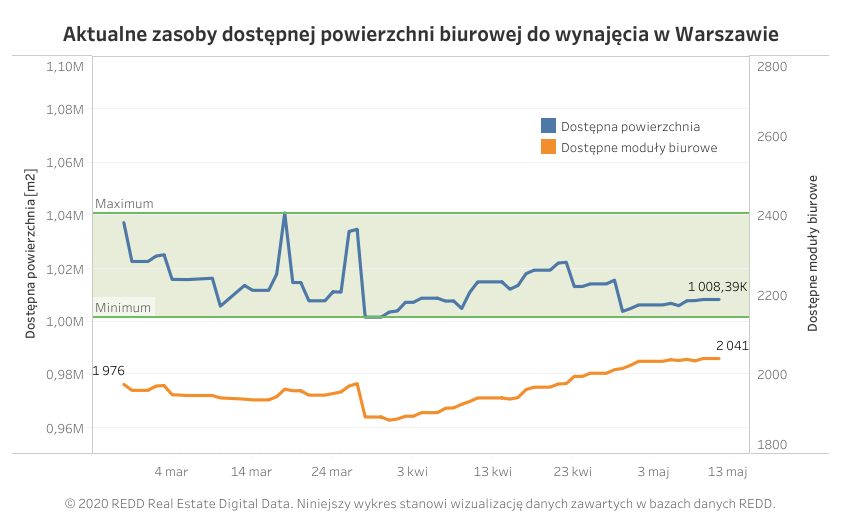

W ostatnich tygodniach z niepokojem obserwowaliśmy szybko rosnące zasoby dostępnej powierzchni biurowej, które w szczytowym momencie zwiększyły się o ponad 160 tys. m kw.

Na tym tle, pierwsze dni maja przynoszą wyczekiwaną stabilizację. Na koniec zeszłego tygodnia wskaźnik wolnych biur w przeliczeniu na powierzchnię wyniósł 2.38 mln m kw. – porównywalnie do poprzedniego tygodnia.

Coraz więcej małych biur w Warszawie

W ten ogólnopolski trend wpisuje się również rynek warszawski, gdzie od początku marca nie obserwujemy wyraźnych wzrostów dostępnej powierzchni, mimo że zauważalny jest stabilny przyrost samej liczby wolnych modułów biurowych.

– Analizując rynek warszawski należy jednak przywołać wyraźny trend spadkowy powierzchni wolnych modułów biurowych. Od początku kwietnia średnia powierzchnia wolnego biura w Warszawie zmniejszyła się o ponad 7 proc. i wynosi obecnie 494.1 m kw. – zaznacza Judyta Bartnicka, Big Data Analyst, REDD.

– Jedną z hipotez, którą wysunęliśmy, alarmując o tym zjawisku dwa tygodnie temu, jest możliwe zwalnianie powierzchni przez małe i średnie firmy, co może być efektem kryzysu wywołanego pandemią COVID-19 – podsumowuje Piotr Smagała.

REDD ANALIZA dostępna także na naszej stronie:

REDD Real Estate Digital Data jest największą bazą danych monitorująca cały rynek biurowy w Polsce. Misją ekspertów REDD jest dostarczanie najbardziej transparentnych i rzetelnych danych. Korzystając z zaawansowanych technologicznie narzędzi REDD udostępnia informacje o warunkach najmu, aktualnej ofercie powierzchni komercyjnych do wynajęcia, wysokości stawek czynszów czy trendów i prognoz dotyczących sytuacji na rynku nieruchomości komercyjnych. Każda transakcja zaczyna się w REDD.

Więcej publikacji na temat biznesu, zarządzania nieruchomościami, inwestycji i informacje z branży nieruchomości.

{kind=link}